工具

-

電郵提示

登記表格 -

分享此頁

-

加到我的書

-

列印此頁

二零二五年,本集團淨利潤為人民幣5,918,162,000元,較上年度減少人民幣621,728,000元或9.51%。

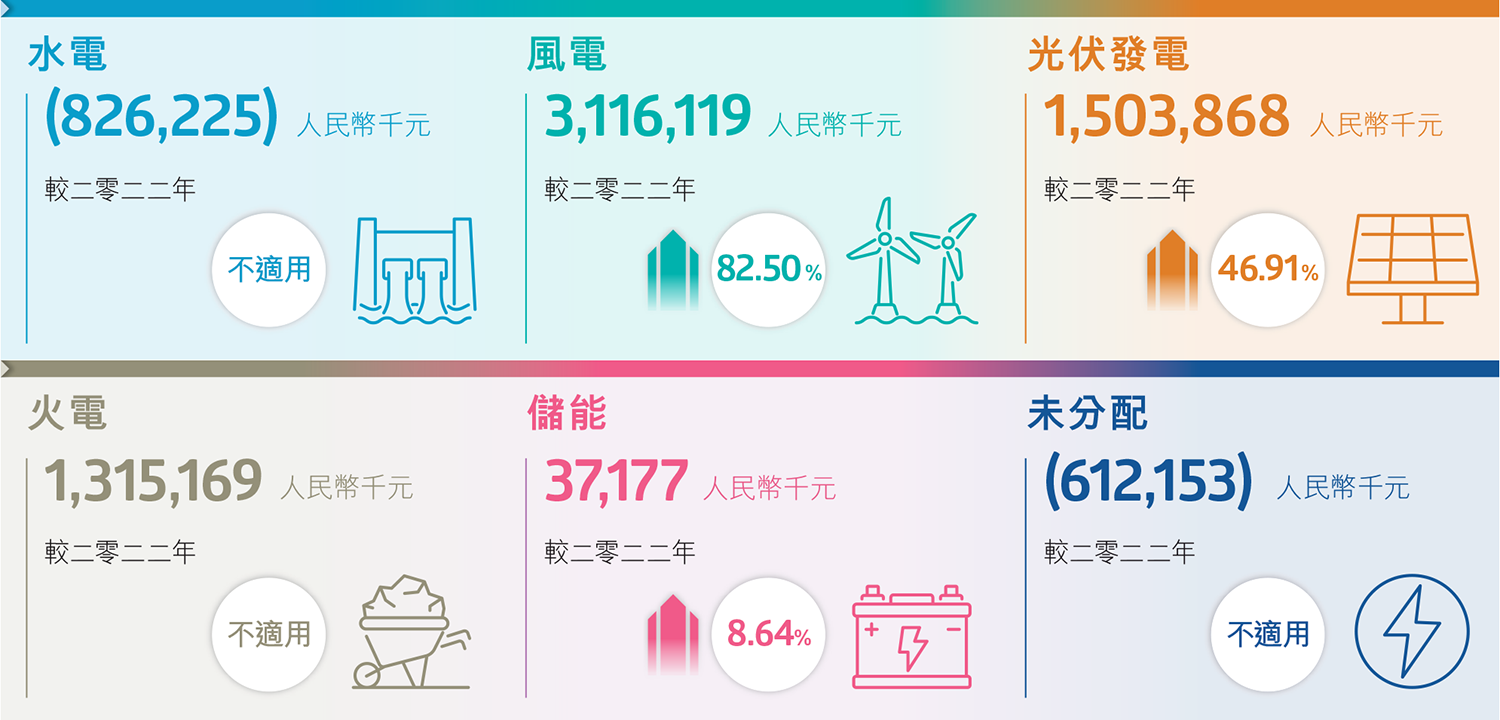

二零二五年,各經營分部的淨利潤(虧損)及彼等與上年度比較各自的變動如下:

與二零二四年相比,淨利潤變動主要是由於以下因素:

本集團的收入主要來自售電及儲能相關服務。二零二五年,本集團錄得收入人民幣49,029,459,000元,較上年度的人民幣54,212,792,000元減少9.56%。

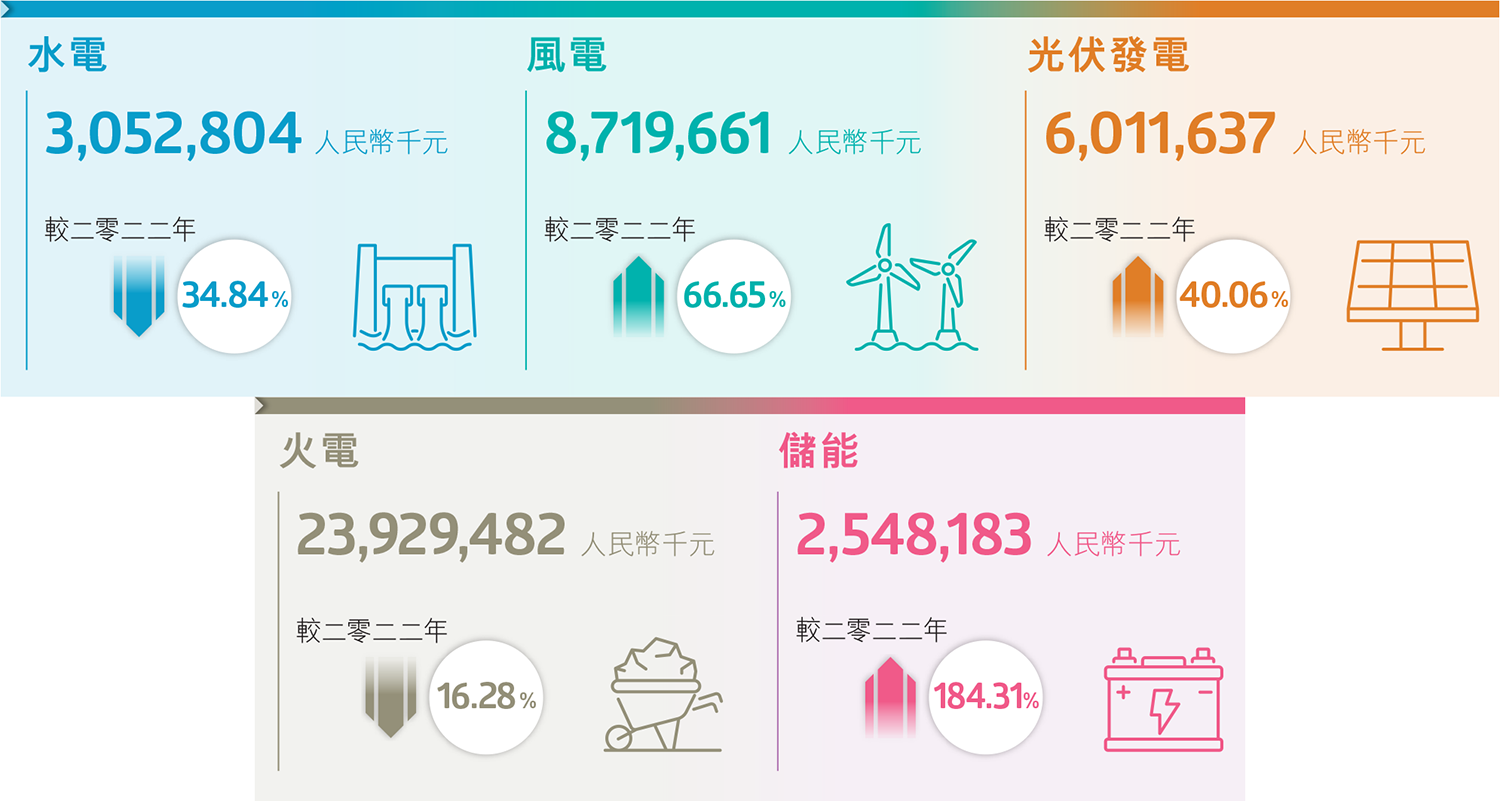

二零二五年,各經營分部的收入詳情載列如下:

水電收入減少人民幣31,765,000元,主要由於年內本集團水電廠所處流域平均降雨量下降,導致發電量減少所致。

風電及光伏發電的收入合共增加人民幣1,221,911,000元,主要是由於作為資產預重組的一部分而整合了數家項目公司,以及年內收購並投產多台新發電機組。

火電收入同比減少人民幣4,769,551,000元,主要是由於平圩發電在去年底已由本公司附屬公司重新分類為聯營公司。

儲能收入同比減少人民幣1,603,928,000元。激烈的競爭環境對儲能產品的業務量和平均單價均構成壓力,導致收入下降。

本集團經營成本主要包括燃料成本、發電機組和設施的維修及保養開支、折舊與攤銷、員工成本、工程承包成本、儲能設備銷售成本、消耗品,以及其他經營開支。二零二五年,本集團的經營成本為人民幣42,576,792,000元,較上年度的人民幣45,319,966,000元減少6.05%。該減少主要因為燃料成本及儲能設備銷售成本均同比下降所帶動。在資產重組及資產預重組交割完成後,此下降趨勢已部分被電投水電及多家項目公司納入了本集團合併財務報表所抵銷。此外,新發電機組投入運營產生了額外成本,部分抵銷了成本節約。

總燃料成本

總燃料成本減少人民幣4,372,819,000元或26.73%。該下降主要是由於平圩發電(從事燃煤發電業務)在去年底由本公司的附屬公司重新分類為聯營公司後,已不再納入合併財務報表範圍所致。此項資產持有的結構性變動,加上本集團燃煤發電業務的單位燃料成本同比下降,令本年度成本狀況有所改善。

單位燃料成本

本集團煤電業務的平均單位燃料成本為人民幣232.76元╱兆瓦時,較上年度的人民幣270.58元╱兆瓦時下降13.98%。二零二五年上半年,國內動力煤市場供應持續增加,加上需求增長乏力,導致價格跌至多年低位。下半年,隨著政府主管部門推進產能核查(執行超產限制),市場供應趨緊。此項監管壓力推動煤價企穩反彈;惟年末市場再度走弱。為把握該等價格波動機遇,本集團積極優化成本管理策略,藉助低價窗口鎖定優惠採購條款,從而降低整體燃料開支。主要措施包括完善長協架構、提升物流效率,以及深化專業配煤管理,以充分釋放混燒帶來的經濟效益。

折舊及員工成本

物業、廠房及設備與使用權資產的折舊以及員工成本合計增加人民幣2,148,263,000元,該上升主要因近期資產重組後,電投水電及多家項目公司併入,以及年內多台新風電及光伏發電機組的收購及投入運營所致。

儲能設備銷售成本及工程承包成本

本集團的儲能板塊主要從事儲能設備銷售及提供儲能一體化電站開發和組裝集成的工程承包服務。人民幣707,654,000元的工程承包總成本中,人民幣481,330,000元歸因於電投水電的整合,其餘部分歸因於儲能板塊。儲能板块面臨充滿挑戰的經營環境,行業競爭加劇導致業務量及產品平均單價下降。二零二五年,本集團儲能設備銷售成本及工程承包成本合計為人民幣1,928,326,000元,較上年度減少人民幣1,284,310,000元或39.98%。

其他經營開支

其他經營開支同比增加人民幣216,891,000元或3.62%,主要反映近期進行資產重組後,合併範圍擴大所致。

其他收益及虧損淨收益同比增加人民幣822,255,000元或111.78%。該增幅主要是由於資產預重組及資產重組交割完成後產生的議價收購收益,以及物業、廠房及設備減值金額有所減少所致。

二零二五年,本集團的經營利潤為人民幣11,936,366,000元,較上年度的經營利潤人民幣12,167,191,000元減少1.90%。

二零二五年,本集團的財務費用為人民幣5,062,776,000元(二零二四年:人民幣5,043,066,000元),較上年度增加人民幣19,710,000元或0.39%。該增加部分是透過資產重組及資產預重組所收購項目公司之銀行借貸併入所致。本集團已主動推行債務優化措施以作出應對,包括調整利率結構及爭取優惠貸款條件,從而減低本集團財務費用的增幅,並抵銷部分成本壓力。展望未來,本集團將持續關注市場變化,並把握融資利率下降帶來的機遇,通過置換高息借款,進一步優化債務結構。

二零二五年,本集團應佔聯營公司業績為利潤人民幣613,764,000元,較上年度增加人民幣62,619,000元或11.36%。平圩發電於去年底由本公司的附屬公司重新分類為聯營公司,連同年內平均單位燃料成本下降,均對本集團應佔聯營公司業績之增長帶來正面貢獻。

二零二五年,本集團應佔合營公司業績為利潤人民幣219,742,000元,較上年度增加人民幣38,287,000元或21.10%。該增加主要因為燃煤發電業務表現強勁。

二零二五年,本集團的所得稅支出為人民幣1,940,587,000元,較上年度增加人民幣469,797,000元或31.94%。所得稅增加主要為資產預重組項下集團重組所產生的所得稅費用。

於二零二六年三月二十日召開的董事局會議上,董事局建議派付截至二零二五年十二月三十一日止年度的末期股息每普通股人民幣0.168元(相等於0.1911港元,以中國人民銀行於二零二六年三月二十日公布的匯率計算)(二零二四年:每普通股人民幣0.162元),根據於二零二六年三月二十日發行的12,370,150,983股股份計算,合共人民幣2,078,185,000元(相等於2,363,936,000港元()二零二四年:人民幣2,003,964,000元)。

二零二五年的派息比率按每股股息除以每股盈利計算為70%(二零二四年:60%)。董事局確認,二零二五年作出的股息決策符合本公司股息政策,即最低派息比率不低於50%。二零二五年派息比率較上年上升,彰顯董事局致力為股東帶來更佳回報。

基於可比性目的,上文所述二零二四年股息每股普通股人民幣0.162元及二零二四年派息比率60%,乃不包括二零二四年為慶祝本公司於香港聯交所上市20周年而宣派之一次性特別股息每股普通股人民幣0.05元。

於二零二五年十二月三十一日,呈列公平值計入其他全面收益的權益工具賬面值為人民幣9,272,721,000元,佔資產總額2.52%,包括上市的股票證券人民幣7,273,109,000元及非上市的權益投資人民幣1,999,612,000元。

上市的股票證券為本集團持有之上海電力股權。於二零二五年十二月三十一日,本集團持有上海電力已發行股本12.88%(二零二四年十二月三十一日:12.90%),其A股於上交所上市。該等證券被劃分為第1級別金融資產的公平值計量,而其公平值較二零二四年十二月三十一日的人民幣3,331,389,000元增加118.32%。

非上市的權益投資為本集團對若干分別主要從事金融服務、煤炭生產及電力交易服務之非上市公司的權益投資。彼等被劃分為第3級別金融資產的公平值計量,而其公平值較二零二四年十二月三十一日的人民幣1,759,716,000元增加13.63%。

用於衡量上述第3級別金融資產的公平值的計算方法和主要輸入數據為市場法,即該等權益工具的公平值乃根據於相同或相似行業的一系列可比較之上市公司所衍生的市值倍數計算適當的價值比率而估計得出。主要輸入數據為(i)該等股權的市場價值、(ii)可作比較公司的市淨率(1.05–1.82)及缺乏流通性折扣比率(28.00%)。公平值計量與上述比率呈正比,並與因缺乏流通性而產生的折扣呈反比。

截至二零二五年十二月三十一日止年度,公平值計入其他全面收益的權益工具公平值收益(除稅淨額)人民幣2,945,359,000元(二零二四年:收益人民幣195,570,000元)已於綜合全面收益表內確認。

二零二五年四月十六日,本公司、湘投國際及廣西公司與電投水電(於交易時前稱為遠達環保,一家於上交所上市的公司)訂立股權轉讓協議,據此,(i)本公司與湘投國際同意分別轉讓五凌電力63%及37%的股權,及(ii)廣西公司同意將其於長洲水電64.93%的股權轉讓予電投水電,以換取電投水電將發行的新股及現金代價(「資產重組」)。交易詳情請參閱本公司日期為二零二五年五月二十日的通函。

二零二五年八月二十九日及二零二五年九月十六日,在五凌電力及長洲水電完成交割前的股息分派後,並遵照上交所及中國證券監督管理委員會之監管要求,本公司、廣西公司與電投水電訂立補充協議,以調整資產重組的代價及當中所涉的業績承諾安排。詳情請參閱本公司同日的公告。

為促進資產重組的實施,五凌電力與長洲水電在資產重組前進行了一系列的企業重組(「資產預重組」),其中主要包括(1)五凌電力於二零二五年一月十七日訂立的外部收購、(2)成立兩家新的附屬公司,以及(3)集團內重組。有關資產預重組的詳情,請參閱本公司日期為二零二五年一月十七日的公告。五凌電力的外部收購已於二零二五年二月二十八日交割完成,詳情載於本年報綜合財務資料附註47。

二零二五年十月三十一日,資產重組之所有先決條件已獲達成並完成交割。交割後,本公司連同其全資擁有附屬公司廣西公司合共持有電投水電2,414,961,831股股份,約佔其股本55.13%。電投水電已成為本公司之附屬公司。進一步詳情請參閱本年報綜合財務資料附註47。

二零二五年六月十八日,本公司、中電國際、廣東公司及揭陽電力訂立了一份股權轉讓協議,據此,本公司已同意收購及廣東公司同意出售揭陽電力35%的股權,代價人民幣36,693,510元,另加交割後的資本承擔人民幣558,600,000元,合共人民幣595,293,510元。揭陽電力(透過其全資擁有附屬公司)持有兩台位於中國廣東省總裝機容量2,000兆瓦的超超臨界燃煤發電機組的開發權及揭陽市國管海域海上風力發電項目開發權的批准。該收購標誌煤電與可再生能源聯營發展的模式。詳情請參閱本公司同日發布之公告。

二零二五年七月十七日,本公司、中電國際、平煤神馬(新疆)能源有限公司、新疆能源與托里發電訂立一份股權轉讓協議,據此,本公司同意收購及新疆能源同意出售托里發電31%股權,代價人民幣24,212,147元,另加交割後的資本承擔人民幣285,820,000元,合共人民幣310,032,147元。托里發電持有兩台位於中國新疆維吾爾自治區塔城地區托里縣總裝機容量1,320兆瓦的超超臨界燃煤發電機組的開發權。該收購旨在透過「煤電聯營」產業模式,解決該地區電力供應短缺問題。詳情請參閱本公司於同日發布的公告。

二零二五年九月十二日,本公司、陝西延長石油礦業有限責任公司、四川公司與達州能源訂立一份股權轉讓協議,據此,本公司同意收購及四川公司同意出售達州能源31%股權,代價為人民幣31,000,000元,連同資本承諾及交割後的資本投入總額人民幣427,800,000元,合共人民幣458,800,000元。達州能源持有兩台位於中國四川省總裝機容量2,000兆瓦的超超臨界燃煤發電機組的開發權。該項目預期將提升四川省電力供應的整體可靠性,並緩解四川電網的高峰負荷壓力。詳情請參閱本公司於同日發布的公告。

除上述披露者外,本集團於回顧年內並無任何其他重大收購及出售。

二零二六年二月十二日,建信投資、本公司與新源綠能(本公司之非全資擁有附屬公司)訂立一份減資協議,據此,建信投資將以定向減資新源綠能註冊資本人民幣1,665,713,115元的方式,退出其於新源綠能的全部股權,代價人民幣2,005,973,156元。緊隨減資後,新源綠能的註冊資本將由人民幣3,665,713,115元減少至人民幣2,000,000,000元。本公司於新源綠能的股權將就此由54.56%增加至100%。

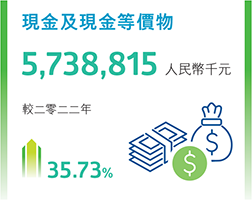

於二零二五年十二月三十一日,本集團的現金及現金等價物為人民幣6,378,305,000元(二零二四年十二月三十一日:人民幣6,073,616,000元)。流動資產為人民幣57,630,373,000元(二零二四年十二月三十一日:人民幣51,638,373,000元),流動負債為人民幣92,210,722,000元(二零二四年十二月三十一日:人民幣93,182,359,000元)及流動比率為0.62(二零二四年十二月三十一日:0.55)。

二零二二年五月,本公司與國家電投財務訂立金融服務框架協議,為期三年,自二零二二年六月七日至二零二五年六月六日止有效,據此,國家電投財務同意以非獨家方式向本集團提供存款服務、結算服務、貸款服務及其他金融服務。於該框架協議有效期限內,本集團存放於國家電投財務的最高每日存款結餘(包括應計利息)的年度上限不得超過人民幣55億元。因收購若干清潔能源公司,本公司於二零二三年八月與國家電投財務訂立金融服務框架協議的補充協議,將本集團存放於國家電投財務的最高每日存款結餘的原年度上限由人民幣55億元修訂至人民幣90億元,而其他主要條款保持不變。

二零二五年四月,本公司訂立新的金融服務框架協議(「新金融服務框架協議」),續聘國家電投財務提供金融服務,為期三年,自二零二五年六月七日至二零二八年六月六日止。根據新金融服務框架協議,在該新協議有效期內,本集團存放於國家電投財務的最高每日存款結餘(包括應計利息)的年度上限由人民幣90億元增至人民幣120億元。年度上限的增加旨在容納資產預重組項下預期整合所產生之新項目公司、資產重組項下預期完成對電投水電的收購,並為可能發行的金融工具提供緩衝,以支持本集團的內生增長及未來收購。詳情請參閱本公司日期為二零二五年五月二十一日的通函。

在二零二五年一月一日至二零二五年十二月三十一日止期間,本集團存放於國家電投財務的最高每日存款結餘(包括應計利息)約為人民幣119.7億元(二零二四年十二月三十一日:人民幣89.9億元),並未超過年度上限。

根據前述的金融服務框架協議,國家電投財務透過包括業務資訊系統及跨境資金調度通道等自身金融資源,為本集團提供了內部資金管理平台、跨境資金調度平台等其他金融服務。該等平台實現了賬戶餘額及收支狀況的即時監控,防範了資金風險。同時,亦有助跨境資金的靈活高效調度,增加了境內外資金的流動性,拓寬了境內附屬公司的融資渠道,降低了資金出入境因外匯監管政策的變動所帶來的不確定性。

回顧年內,本集團錄得現金及現金等價物淨增加人民幣303,553,000元(二零二四年:淨增加人民幣334,817,000元)。截至二零二五年十二月三十一日止年度:

經營活動所得現金淨額為人民幣18,518,055,000元(二零二四年:人民幣10,621,363,000元),該增加主要因為年內營運資金管理有所改善。

投資活動所用現金淨額為人民幣22,683,626,000元(二零二四年:人民幣35,172,389,000元),該減少主要是由於二零二四年作出了一次性款項,以結清二零二三年十月收購若干清潔能源公司的剩餘代價,以及物業、廠房及設備與使用權資產之付款及興建發電廠之預付款均按年減少。

融資活動所得現金淨額為人民幣4,469,124,000元(二零二四年:人民幣24,885,843,000元),該減少主要是由於償還銀行借貸及關聯方授予的借貸按年增加。

本集團的資金來源主要來自經營活動所得的現金流入、債務工具、銀行及關聯方授予的借貸,以及項目融資。

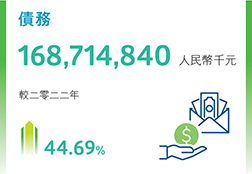

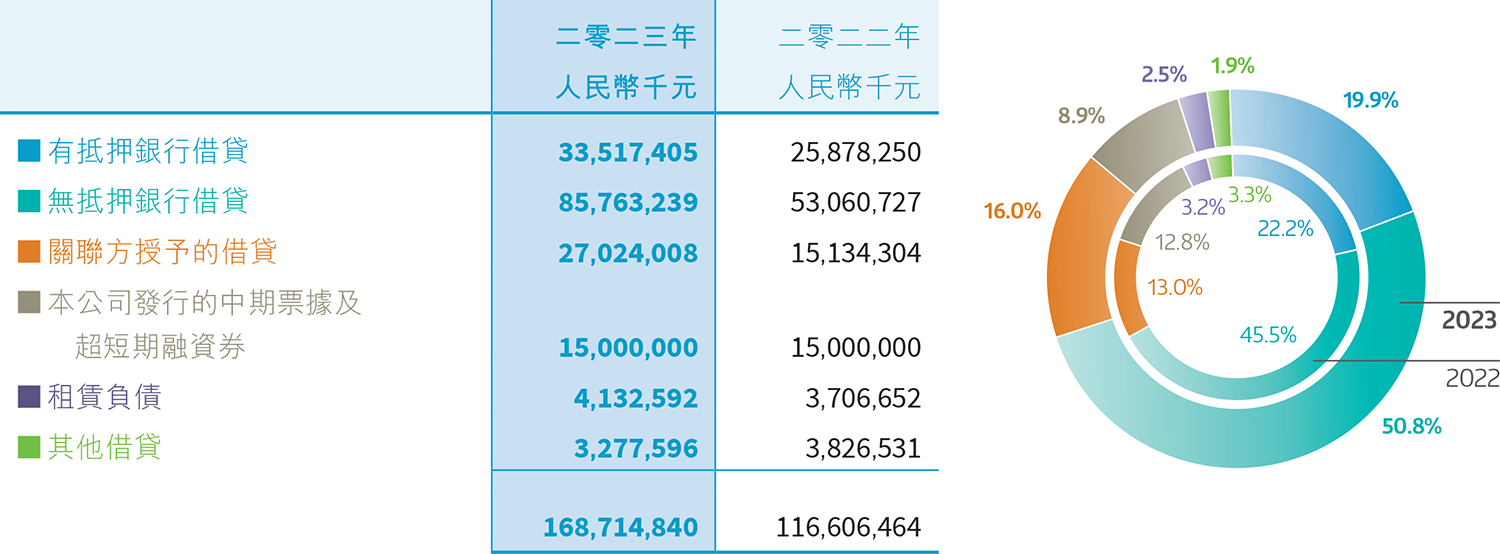

於二零二五年十二月三十一日,本集團的債務總額為人民幣210,329,744,000元(二零二四年十二月三十一日:人民幣197,360,970,000元)。本集團的債務總額99%以上是以人民幣計值。

於二零二五年十二月三十一日,本集團的負債比率以淨負債(即債務總額減現金及現金等價物)除以資本總額(即權益總額加淨負債)計算約為63%(二零二四年十二月三十一日:約64%)。本集團的負債比率保持平穩。

於二零二五年十二月三十一日,國家電投財務授予的借貸金額約為人民幣124.5億元(二零二四年十二月三十一日:約人民幣110.3億元)。

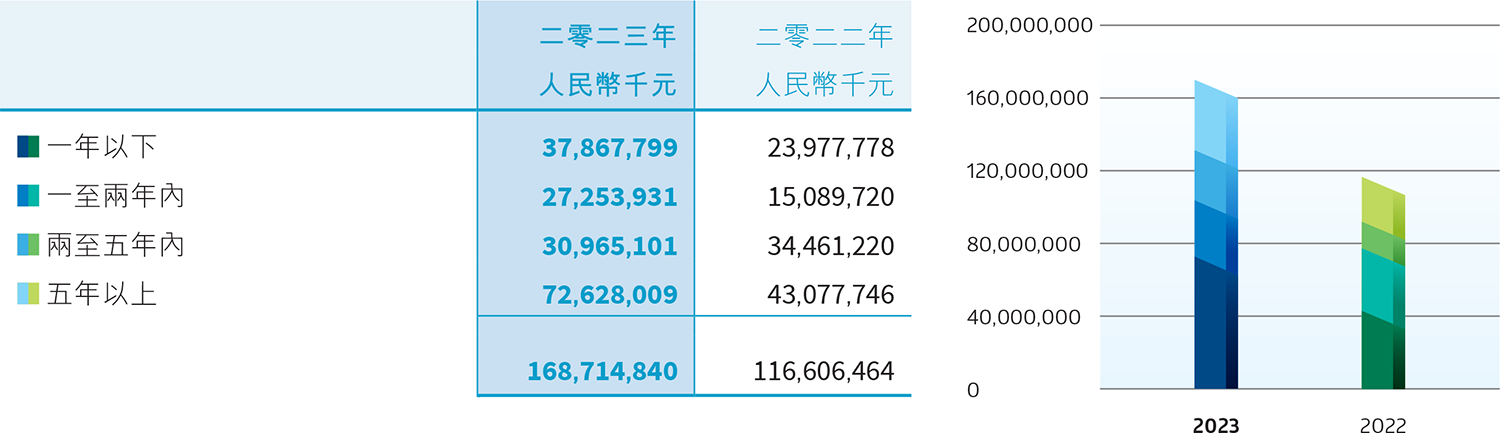

本集團於二零二五年及二零二四年十二月三十一日的債務詳情載列如下:

上述債務的到期日如下:

在以上債務中約人民幣75,358,927,000元(二零二四年十二月三十一日:約人民幣63,916,901,000元)為定息債務,而餘下按人民幣計值之債務,乃根據中國人民銀行有關規例調整,並按介乎1.00%至5.63%(二零二四年:介乎1.00%至4.95%)的年利率計息。

本集團在資產發生任何減值跡象時,將對資產進行減值測試以判斷其是否發生減值。

二零二五年,本集團計提物業、廠房及設備減值總額人民幣47,291,000元(二零二四年:人民幣265,262,000元)。該減值主要是由於一個光伏發電項目在市場化可再生能源政策下,電價持續下跌,導致收入低於初始投資預期,進而對相關資產造成減值。

本集團亦確認計提應收賬款、其他應收款項及應收關聯方款項(二零二四年:應收賬款及其他應收款項)減值撥備人民幣63,967,000元(二零二四年:人民幣228,494,000元)。減值主要是針對若干長期未結算的原材料預付款及設施升級補貼相關的其他應收款項,因預期截至年結日無法收回而計提。

於二零二三年九月二十五,本公司獲得中國銀行間市場交易商協會(「交易商協會」)批准發行債務融資工具(「DFI」),註冊有效期自批准日期起計為兩年。在註冊有效期限內,本公司獲准一次或分期發行多品種DFI,包括但不限於超短期融資券、短期融資券、中期票據、永續票據、資產支持票據及綠色債務融資工具等。

於上述發行DFI之註冊有效期內,本公司於年內發行下列工具:

除上述藍色債券募集所得的資金已全數用於本公司位於山東省一個450兆瓦海上風電項目的建設及營運,以及補充項目營運資金及償還其有息債務外,發行DFI募集所得的所有其他資金已全數用於償還現有借貸。

於二零二六年一月二十日,本公司再次獲交易商協會批准發行DFI,註冊有效期為另外兩年。

五凌電力獲得交易商協會發出《接受註冊通知書》,以確認接受其在中國境內分批發行總額人民幣10億元的資產擔保債務融資工具(科創票據)(「科創票據」)申請,註冊有效期限自二零二四年八月起兩年。二零二五年二月二十六日,五凌電力發行其二零二五年第一期科創票據,本金額人民幣4億元,年利率1.90%,期限240天,以償還其到期債務。

本公司經股東於二零二二年六月十五日舉行的特別股東大會上批准,採納股權激勵計劃。根據股權激勵計劃,本公司於二零二二年七月分兩批授出合共103,180,000份股票期權。上述所有承授人均為本公司或其控股附屬公司的員工。於二零二五年一月一日,已授予但尚未失效或註銷的股票期權有58,665,200份。回顧年內,有11,865,700份股票期權失效。因此,於二零二五年十二月三十一日,本公司在股權激勵計劃項下尚餘46,799,500份股票期權。經考慮承授人的離開情況以及基於對未來股票期權失效數目的修訂估計,本公司於回顧年內確認股份支付開支人民幣2,182,000元(二零二四年:人民幣19,283,000元)。

二零二五年,本集團的資本性支出為人民幣18,194,290,000元(二零二四年:人民幣28,212,560,000元)。其中,清潔能源板塊(水電、風電、光伏發電及儲能)的資本性支出為人民幣16,163,922,000元(二零二四年:人民幣24,583,792,000元),主要用於新發電廠和發電站的工程建設,以及與儲能業務相關的資產購置;而火電板塊的資本性支出為人民幣1,103,708,000元(二零二四年:人民幣2,872,444,000元),主要用於現有發電機組的技術改造工程。該等支出的資金來源主要來自項目融資、債務工具、由業務營運所產生的資金及關聯方授予的借貸。

於二零二五年十二月三十一日,若干物業、廠房及設備賬面淨值合共人民幣345,380,000元(二零二四年十二月三十一日:人民幣632,581,000元)已作為合共人民幣969,786,000元(二零二四年十二月三十一日:人民幣1,546,617,000元)的若干銀行借貸、關聯方授予的借貸及其他借貸的抵押。另外,若干應收賬款權利人民幣11,732,758,000元(二零二四年十二月三十一日:人民幣9,576,998,000元)已作為合共人民幣32,205,759,000元(二零二四年十二月三十一日:人民幣31,911,780,000元)的若干銀行借貸、其他借貸及租賃負債的抵押。若干其他無形資產賬面淨值人民幣961,080,000元(二零二四年十二月三十一日:無)已作為合共人民幣424,677,000元(二零二四年十二月三十一日:無)的若干銀行借貸的抵押。

於二零二五年十二月三十一日,本集團並無重大或然負債。

於二零二五年二月,國家發改委及國家能源局聯合印發《136號文》。《136號文》明確新能源項目上網電量原則上全部進入電力現貨市場,上網電價通過市場交易形成。《136號文》以二零二五年六月一日為節點劃分存量及增量項目,並設立「機制電價」作為保底,為現階段存量新能源項目入市實現穩妥銜接。於二零二五年六月一日前投產的新能源存量項目,以一定電量比例及以煤電基準價執行機制電價並結算差價。於二零二五年六月一日後投產的增量項目,將動態調整納入機制的電量比例,且機制電價將根據新投產項目競價環節形成。

除《136號文》放開新能源入市外,國家發改委和國家能源局還於二零二五年四月聯合發布了《關於全面加快電力現貨市場建設工作的通知》(「《394號文》」),《394號文》要求全國範圍內二零二五年底前基本實現電力現貨市場全覆蓋,全面開展連續結算運行,充分發揮現貨市場發現價格、調節供需的關鍵作用。《394號文》的重要意義在於再度認可電力現貨市場在優化資源配置、保證電力安全供應、促進可再生能源消納等方面顯著作用,再次明確電力交易現貨市場建設的時間表,督促部分省份加速推進現貨市場建設。

於二零二五年四月及五月,國家發改委及國家能源局聯合發布了《關於加快推進虛擬電廠發展的指導意見》及《關於組織開展新型電力系統建設第一批試點工作的通知》,提出加快推進虛擬電廠作為資源聚合類新型經營主體整體參與電力中長期市場和現貨市場交易,並明確相應的電量電費計算原則。虛擬電廠在電力中長期市場和現貨市場參與購售電業務,可有助完善電力中長期市場價格形成機制,適當拉大現貨市場限價區間。

於二零二五年十月,國家能源局發布《推進煤炭與新能源融合發展的指導意見》(「指導意見」),以推動構建傳統能源與新能源協調發展新格局,對夯實能源穩定供應基礎、促進能源綠色低碳轉型具有重要意義。指導意見提出加快發展礦區光伏風電產業、積極推動礦區用能清潔替代。政策帶來的電力設施建設、改造及綠電相關市場需求,將成為本集團業務拓展的重要方向。

本集團將加強對市場形勢的研判和經濟活動的分析,密切關注電量、電價等關鍵指標,並優化發電時序和發電結構,爭取發電機會,促進售電。此外,本集團還將繼續優化各類電源品種,以靈活應對不斷變化的市場環境。

| 地址 | 香港灣仔港灣道18號中環廣場63層6301室 |

| 電話 | (852) 2802-3861 |

| 傳真 | (852) 2802-3922 |

| 電郵 | ir@chinapower.hk |