業務回顧

工具

-

電郵提示

登記表格 -

分享此頁

-

加到我的書

-

列印此頁

二零二五年,中國全社會用電量達到10.37萬億千瓦時,同比增長5.0%,這標誌着年度全社會用電量首次突破10萬億千瓦時大關。隨著中國穩增長政策的持續發力以及新興產業的顯著進展,電力需求得到了有效支撐。在「雙碳目標」下,新能源將繼續有序替代化石能源,二零二五年新增新能源發電量已佔全社會新增用電量的97.1%,顯示出綠色電力供應能力的持續增強,中國的綠色低碳轉型步伐正在不斷加快。

本集團的風電及光伏發電業務持續保持收入增長,主要歸因於五凌電力根據資產預重組進行的外部收購,將多個風電及光伏發電項目公司併入本集團(詳情請參閱下文「重大收購及出售」一節),以及年內多台新發電機組的收購及投入營運。然而,中國政府可再生能源上網電價全面市場化的政策實施,致使平均上網電價作出調整,導致該等板塊的利潤按年下降。

本集團火電業務受惠於燃料成本下降及有效煤炭採購措施的實施,年內實現利潤正增長。然而,在去年底,一家總裝機容量1,260兆瓦的燃煤發電公司由本公司附屬公司重新分類為聯營公司(詳情請參閱本公司日期為二零二四年十二月三十一日的公告),導致售電量及收入同比下降。

本集團水電廠營運所在地區降雨量減少,令水電表現受到不利影響,導致發電量下降,水電板塊收入及利潤亦隨之減少。水電板塊利潤進一步受資產預重組項下本集團重組所產生約人民幣3.57億元的一次性稅項支出所影響。

資產重組已於二零二五年十月三十一日完成交割(詳情亦請參閱下文「重大收購及出售」一節)。交割後,本公司連同其全資擁有附屬公司廣西公司持有電投水電約55.13%股權,該公司於訂立資產重組時前稱為遠達環保。因此,電投水電已成為本公司的附屬公司,其財務業績已併入本集團綜合財務報表。該收購強化了本集團於香港及中國的資本市場布局。

資產預重組及資產重組交割完成後,本集團確認約人民幣3.22億元的議價收購收益,部分抵銷了資產預重組項下集團重組交易產生約人民幣3.57億元之一次性稅項支出。

截至二零二五年十二月三十一日止年度,本集團權益持有人應佔利潤為人民幣3,404,070,000元(二零二四年:人民幣3,861,822,000元)。本公司普通股股東應佔利潤為人民幣2,910,226,000元(二零二四年:人民幣3,364,381,000元)。每股基本盈利約為人民幣0.24元(二零二四年:人民幣0.27元)。於二零二五年十二月三十一日,每股資產淨值(不包括非控股股東權益和其他權益工具)約為人民幣3.47元。

回顧年內,本集團主要業務的發展及表現如下:

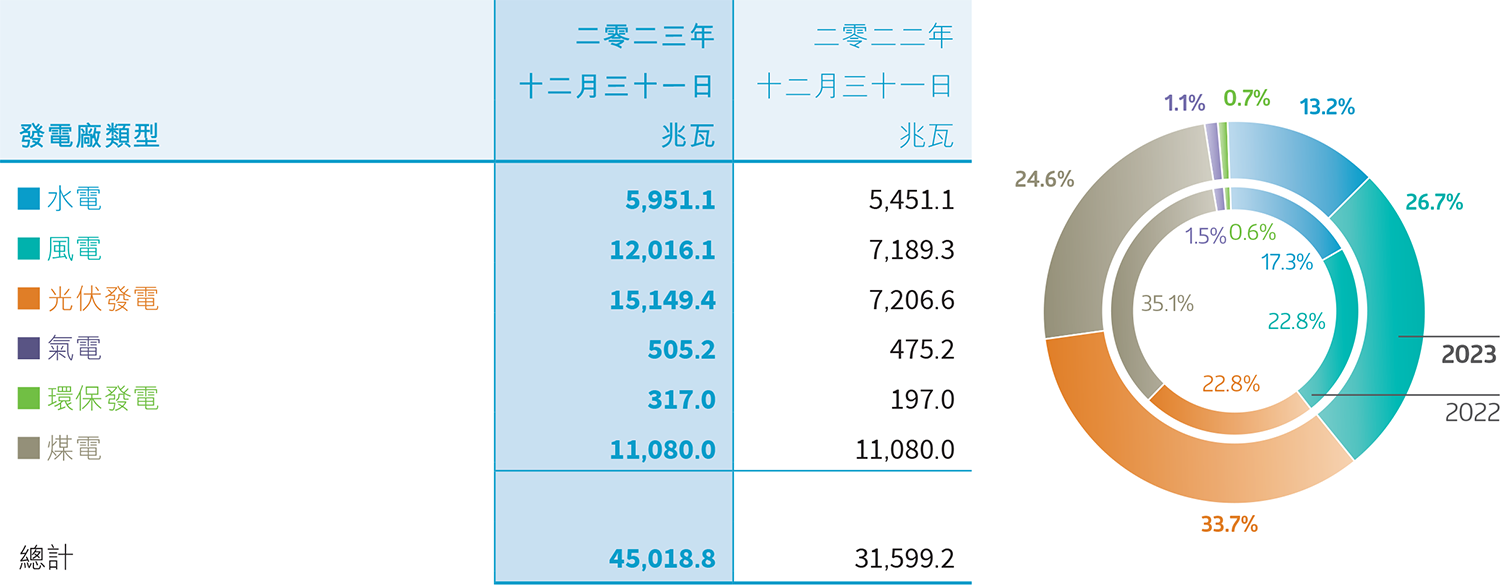

於二零二五年十二月三十一日,本集團發電廠的合併裝機容量為54,753.7兆瓦,同比增加5,362.8兆瓦或10.86%。本集團清潔能源的合併裝機容量(包括水電、風電、光伏發電、氣電及環保發電)為44,933.7兆瓦,佔本集團合併裝機容量總額約82.07%,較上年度上升約1.95個百分點。

本集團於二零二五年十二月三十一日的合併裝機容量詳情載列如下:

本集團於年內投入商業運營及收購的發電機組按類型列示如下:

二零二五年是國家布局「十五五」規劃承上啟下的關鍵之年,本公司將積極響應國家戰略,聚焦發展綠色低碳能源,加速構建新型電力體系,並堅持高質量發展。回顧年內重點項目情況如下:

中電普安風光火儲一體化示範項目

本公司附屬公司中電(普安)新能源有限責任公司的風光火儲一體化示範項目規劃裝機容量1,000兆瓦,涵蓋700兆瓦的光伏發電、 300兆瓦的風力發電,以及不同階段的儲能設施。該項目位於中國貴州省,採用集中控制智慧化調度,實現24小時全站設備運行監控,深度融入智慧場站建設思路等先進模式,保障項目營運創優、安全高效。該項目不僅是貴州省「十四五」電力發展規劃重點項目之一,也是南方電網所屬區域能源結構創新創優的典型範例。二零二五年,該項目項下的席草沖及金竹坪光伏電站合計容量166兆瓦已併網發電並投入商業運營。該項目不僅可有效降低大氣污染物排放,改善環境質素,更能促進當地產業多元化轉型,協助解決當地就業難題。

新疆電力源網荷儲一體化項目

本公司附屬公司中電呼圖壁新能源有限公司的300兆瓦源網荷儲一體化項目已於二零二五年全容量併網。該項目位於中國新疆維吾爾自治區呼圖壁縣,充分利用當地豐富的光照資源,建設及配套75兆瓦╱300兆瓦時的儲能設備,嚴格契合國家新型電力系統建設中「源網荷儲協同發展」的政策要求。項目投運後,每年預期可節約大量標準煤消耗,減少二氧化碳排放,有效減輕環境污染、保護生態環境及促進當地經濟發展。

大稼平革水光互補農業光伏發電項目

本公司附屬公司黎平清水江新能源有限公司的200兆瓦水光互補農業光伏發電項目已於二零二五年全容量投入商業運營。該項目位於中國貴州省黎平縣,充分利用可再生能源,不佔用基本農田及林地。項目發電全過程無廢氣、廢水及固體廢棄物產生,可有效保護當地生態環境,同時推動光伏發電產業與農業融合發展,助力當地產業多元化升級,深度契合國家鄉村振興戰略與綠色能源發展政策,實現生態效益與社會效益雙提升。

柳毛湖風電項目

本公司附屬公司密山市北嶺風力發電有限公司的200兆瓦風電項目已於二零二五年全容量併網投運。該項目位於中國黑龍江省,配備40台風機,包括配套建設儲能削峰系統。項目投運後,預計每年可節省大量標準煤消耗及減少二氧化碳排放,為密山市乃至黑龍江省構建一體化能源體系提供重要支撐。

濱州漁光互補光伏發電項目

本公司附屬公司濱州電投新能源發展有限公司的200兆瓦漁光互補光伏發電項目已於二零二五年投產。該項目位於中國山東省,採用「光伏發電+水產養殖」開發模式,充分利用鹽鹼灘塗地資源,實現土地資源高效復合利用,推動光伏發電與漁業深度融合。項目投產後,不僅有效助力綠色低碳轉型,為當地創造大量就業機會,為推動地方穩增長、調結構、促民生發揮積極作用。

晉中市榆次區光伏發電項目

本公司附屬公司晉中市榆次區眾凌新能源有限公司的榆次300兆瓦(一期100兆瓦)光伏發電項目已於二零二五年全容量投產。該項目選址於山地丘陵地形,海拔介於768至1,814米,充分利用山地閒置土地資源,直流側裝機容量120兆瓦峰值,包含規劃54個光伏子陣,總計安裝252台300千瓦、126台196千瓦組串式逆變器,年平均發電量預期約為165,495兆瓦時。該項目的開發有助當地產業結構升級,促進當地新能源產業發展,具有良好的社會效益及經濟收益。

大通湖漁光互補光伏發電項目

本公司附屬公司中電(大通湖)能源發展有限公司的兩個裝機容量合共290兆瓦的漁光互補光伏發電項目已於二零二五年實現全容量併網發電。該等項目位於湖南省,配套建設一座220千伏升壓站及一回220千伏送出線路。光伏電站按「無人值班,少人值守」的原則進行設計,採用「板上發電、板下養魚」的漁光互補模式實現土地資源高效複合利用。該項目可節約標準煤消耗及減少二氧化碳、二氧化硫及氮氧化物排放,促進農村用能清潔化,從而為「漁、電、環保」帶來顯著的經濟、環境和社會效益。

本集團堅持以科技創新為引領,持續推進數智化轉型及戰略性新興產業布局,加大科技研發投入,聚焦清潔能源領域關鍵技術創新及數字化、智慧化技術應用,進一步夯實產業競爭優勢。此外,我們積極培養和引進高端技術人才,加快培育與能源相關的戰略性新興產業,推動科技創新成果向實際生產力轉化,為產業高質量發展賦能。

智慧儲能

二零二五年,本公司附屬公司新源智儲在儲能系統研發、市場拓展及運營能力方面均實現重大突破。

年內,新源智儲高標準完成實驗室各項建設任務,嚴格對標國家級實驗室建設規範,完成7項大型儲能試驗平台建設,申請發明專利56項、制訂標準20項,向應急管理部報送代表性成果12項。此外,重點實驗室順利通過國家應急管理部現場驗收考核。

海外市場布局取得突破性進展,成功簽約智利、哈薩克兩個百兆瓦級儲能項目智慧化管理訂單,在沙特利雅德建成首個海外儲能雲平台節點,具備海外區域資料合規服務能力,標誌著新源智儲儲能智慧化服務正式邁向國際市場。

綠電交通

二零二五年,本公司聯營公司啟源芯動力持續深耕充換電領域,國內外市場布局與業務發展均取得顯著成果,行業領先優勢進一步鞏固。海外業務實現重要突破,成功與國際礦業巨頭達成合作,向蒙古國某礦區交付首批礦卡和換電站,投運首月換電超500次、換電量超25萬度,成為啟源芯動力交能融合業務全球化布局的重要落子,有效推動海外市場拓展進程。

國內市場方面,啟源芯動力充換電網絡建設與運營規模持續擴容,截至二零二五年底,在建及建成重卡充換電站超過1,600座,覆蓋全國208個地級市,服務的電動車輛累計運行超44億公里。啟源芯動力於重卡換電站市場佔有率保持行業第一。充換電走廊建設成果豐碩,不僅貫通G110國道幹線、甬金高速幹線、海南環線等多條幹線,更順利完成交通強國建設試點核心任務目標 — 打通並投運跨越7省區13市全長超2,200公里、全國最長的重卡充換電廊道,實現跨區域聯動運營。同時,在技術創新與電網互動領域取得重要成果,啟源芯動力成功完成百兆瓦級換電站聚合與電網互動示範驗證,展現良好涉網運行特性,為電網穩定運行提供有力支撐。

標準化建設方面,啟源芯動力持續發揮行業引領作用,累計主導及參與編製國際、國家、行業各類標準數十項,標準體系建設持續完善,進一步夯實啟源芯動力在行業內的技術與標準話語權。

在建項目

於二零二五年十二月三十一日,在建項目的合併裝機容量為4,467兆瓦,全部皆為清潔能源項目,包括位於山西省、山東省、河北省、貴州省及江蘇省等多個大型風電和光伏發電項目。

新發展項目

本集團目前正在開展前期工作的新項目(包括已向中國政府申請審批的項目)裝機容量總額約為28,000兆瓦,全部皆為清潔能源項目,並主要分布於山東省、山西省、新疆維吾爾自治區及黑龍江省等具有發展潛力的區域。該等項目包括山東半島南裝機容量總額9,000兆瓦海上風電項目、新疆哈密巴里坤1,000兆瓦風電項目、第九師白楊市170團國家電投500兆瓦風電項目、山西省晉中市榆次500兆瓦光伏項目等。

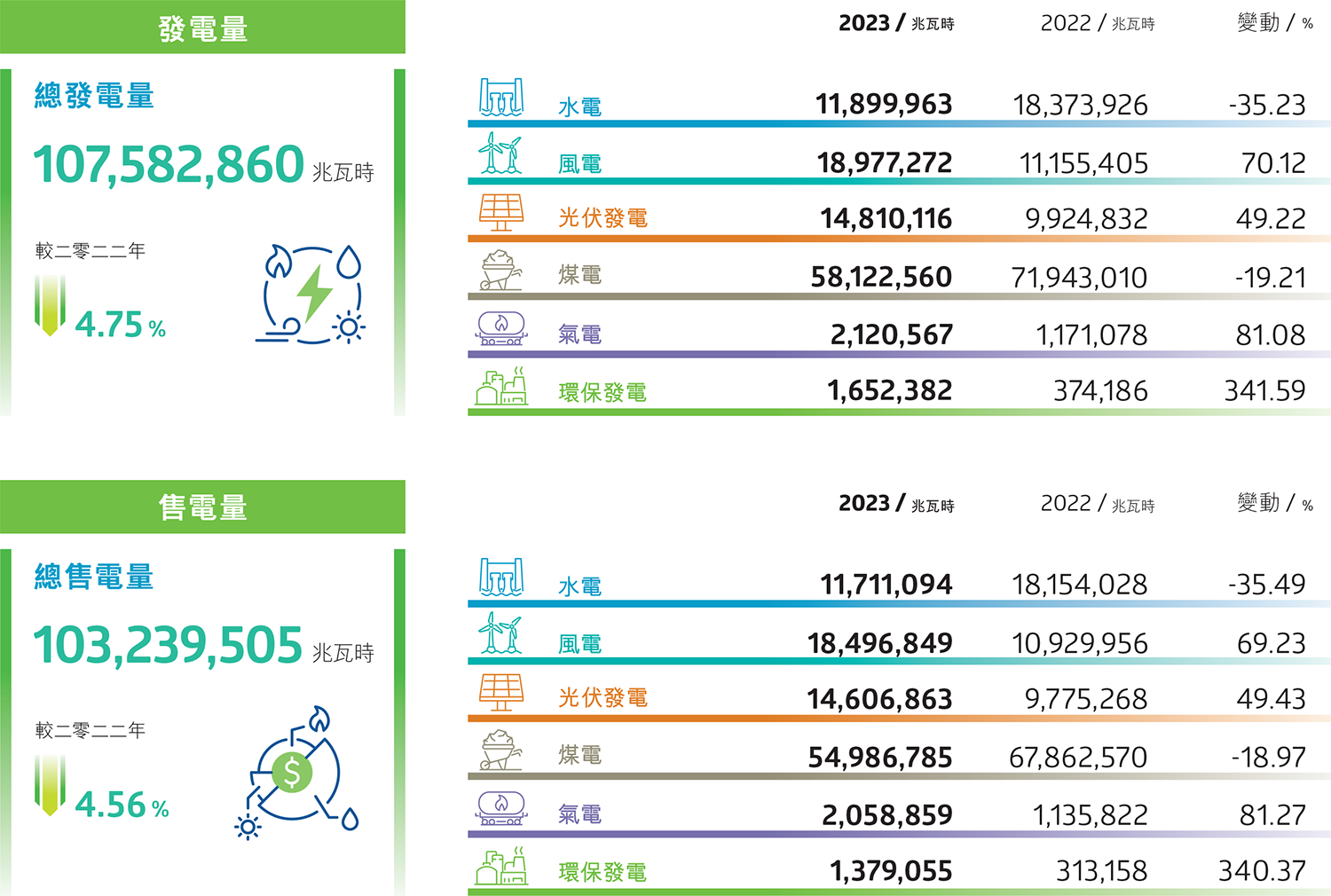

二零二五年,本集團的發電量及售電量詳情載列如下:

二零二五年,本集團總售電量為126,332,861兆瓦時,較上年度減少1.27%,各發電板塊的售電量與上年度比較,變化如下:

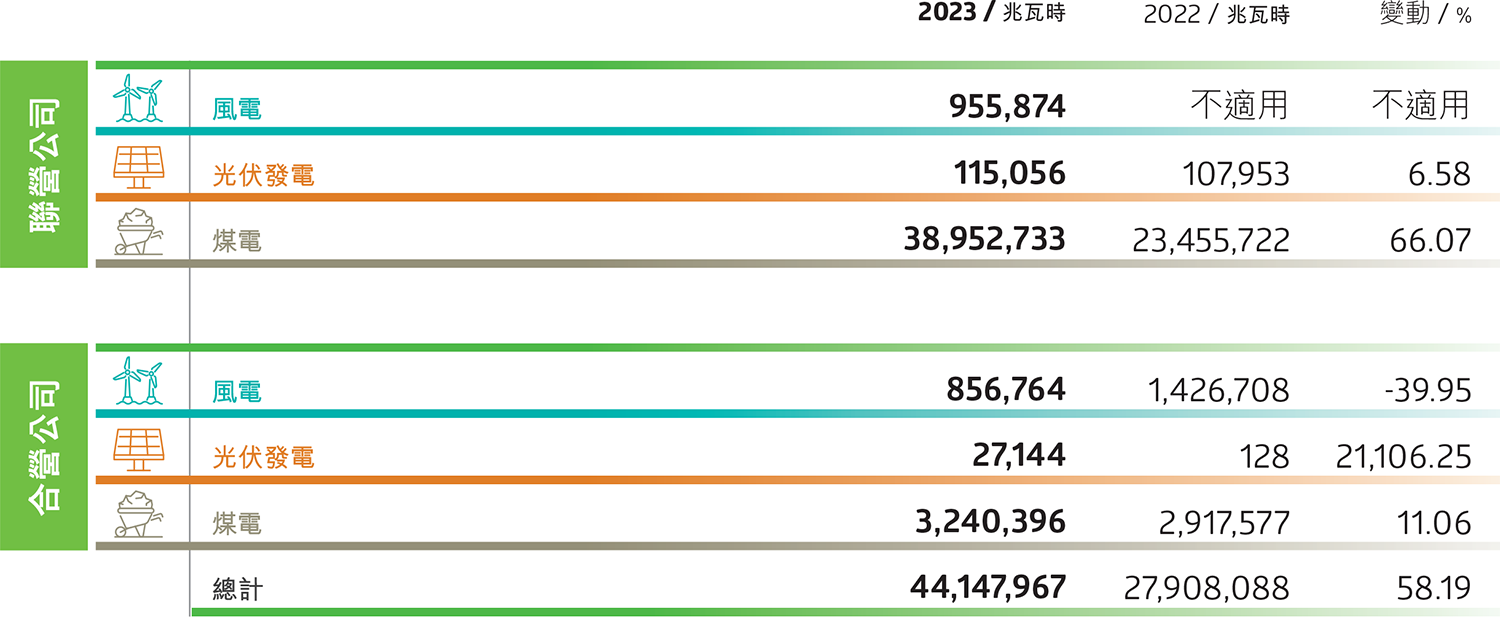

二零二五年,本集團主要聯營公司及合營公司的售電量詳情載列如下:

二零二五年,本集團附屬公司總售熱量達24,905,715吉焦,較上年度增加2,035,200吉焦或8.90%。此增長主要受惠於本集團之積極市場拓展舉措,顯著擴大其客戶群,以及用熱需求有所增加。相反,本集團主要聯營公司及合營公司合計錄得售熱量18,138,731吉焦,同比減少319,081吉焦或1.73%,主要是由於一家聯營公司的供熱減少所致。本集團的售熱業務相關利潤在綜合損益表中被分類為其他收益及虧損。年內,售熱及出售煤炭、煤炭副產品、備件與其他貿易利潤合計為人民幣343,590,000元(二零二四年:人民幣285,740,000元),較上年度增長20.25%。

為進一步夯實供熱業務核心能力,提升整體供熱保障水平,本集團於二零二五年開展並完成了多項改造工程,主要包括福溪發電絲麗雅供熱改造項目、三江新區四川時代供熱改造項目、神頭發電集中供熱工程、商丘熱電熱網首站改造項目、霸州環保油田農場供熱工程項目、中電(成都)綜合能源有限公司愛樂達拓維支線管網建設項目等,這些工程將推動供熱能力持續提升。

本集團積極應對國家電力行業的市場化改革,加強對電力市場政策與規則的研究,尤其在電力現貨交易、綠證╱綠電及碳排放配額等核心領域,不斷優化市場交易策略。本集團通過增加參與市場電交易,已經爭取更多市場售電量及擴大其市場份額。各省附屬公司亦組建其電力營銷中心,以吸引及留住目標客戶。年內,綠證及綠電交易量較上年度分別增長約57%及17%。

二零二四年,新的煤電電價在全國實施,通過「容量電價」和「電量電價」雙重結構優化煤電收入。市場交易電價的溢價略有下降,主要是由於其他電源增加參與現貨市場,拉低市場交易電價,但容量電價(即按照回收燃煤發電機組一定比例固定成本的計算方式確定)提供了穩定的綜合電價。

儘管相對於基準電價的溢價比例處於較低水平,但考慮到容量電價後的綜合電價基本保持平穩,顯示容量電價政策對市場交易電價的調節作用。

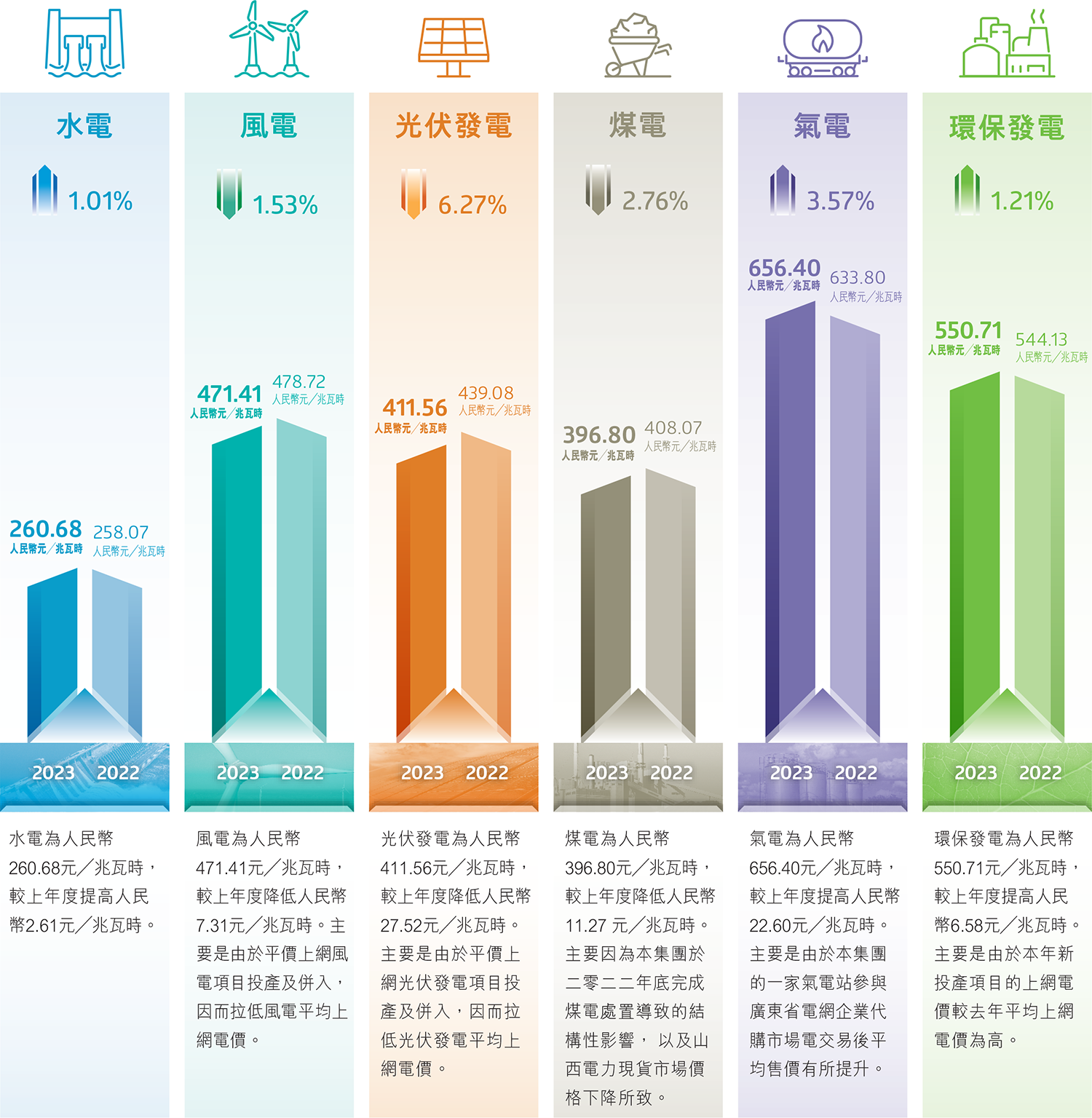

自二零二五年六月一日起,中國所有可再生能源電源所產生的電力(即光伏發電及陸上和海上風電)必須全面參與電力現貨市場,並按市場價格進行交易。在此背景下,本集團各發電板塊於二零二五年所產生電力的平均上網電價與上年度之比較如下:

由於儲能行業競爭與上年度相比日趨激烈,產品平均單價按年下跌。激烈的競爭環境對利潤率構成壓力,並導致收入及利潤均出現同比下降。因此,儲能業務收入為人民幣2,304,314,000元,同比減少人民幣1,603,928,000元或41.04%。本年度利潤為人民幣11,886,000元,較上年度負向變動人民幣74,694,000元。

| 地址 | 香港灣仔港灣道18號中環廣場63層6301室 |

| 電話 | (852) 2802-3861 |

| 傳真 | (852) 2802-3922 |

| 電郵 | ir@chinapower.hk |