业务回顾

工具

-

电邮提示

登记表格 -

分享此页

-

加到我的书

-

列印此页

二零二五年,中国全社会用电量达到10.37万亿千瓦时,同比增长5.0%,这标志着年度全社会用电量首次突破10万亿千瓦时大关。随着中国稳增长政策的持续发力以及新兴产业的显著进展,电力需求得到了有效支撑。在「双碳目标」下,新能源将继续有序替代化石能源,二零二五年新增新能源发电量已占全社会新增用电量的97.1%,显示出绿色电力供应能力的持续增强,中国的绿色低碳转型步伐正在不断加快。

本集团的风电及光伏发电业务持续保持收入增长,主要归因于五凌电力根据资产预重组进行的外部收购,将多个风电及光伏发电项目公司并入本集团(详情请参阅下文「重大收购及出售」一节),以及年内多台新发电机组的收购及投入营运。然而,中国政府可再生能源上网电价全面市场化的政策实施,致使平均上网电价作出调整,导致该等板块的利润按年下降。

本集团火电业务受惠于燃料成本下降及有效煤炭采购措施的实施,年内实现利润正增长。然而,在去年底,一家总装机容量1,260兆瓦的燃煤发电公司由本公司附属公司重新分类为联营公司(详情请参阅本公司日期为二零二四年十二月三十一日的公告),导致售电量及收入同比下降。

本集团水电厂营运所在地区降雨量减少,令水电表现受到不利影响,导致发电量下降,水电板块收入及利润亦随之减少。水电板块利润进一步受资产预重组项下本集团重组所产生约人民币3.57亿元的一次性税项支出所影响。

资产重组已于二零二五年十月三十一日完成交割(详情亦请参阅下文「重大收购及出售」一节)。交割后,本公司连同其全资拥有附属公司广西公司持有电投水电约55.13%股权,该公司于订立资产重组时前称为远达环保。因此,电投水电已成为本公司的附属公司,其财务业绩已并入本集团综合财务报表。该收购强化了本集团于香港及中国的资本市场布局。

资产预重组及资产重组交割完成后,本集团确认约人民币3.22亿元的议价收购收益,部分抵销了资产预重组项下集团重组交易产生约人民币3.57亿元之一次性税项支出。

截至二零二五年十二月三十一日止年度,本集团权益持有人应占利润为人民币3,404,070,000元(二零二四年:人民币3,861,822,000元)。本公司普通股股东应占利润为人民币2,910,226,000元(二零二四年:人民币3,364,381,000元)。每股基本盈利约为人民币0.24元(二零二四年:人民币0.27元)。于二零二五年十二月三十一日,每股资产净值(不包括非控股股东权益和其他权益工具)约为人民币3.47元。

回顾年内,本集团主要业务的发展及表现如下:

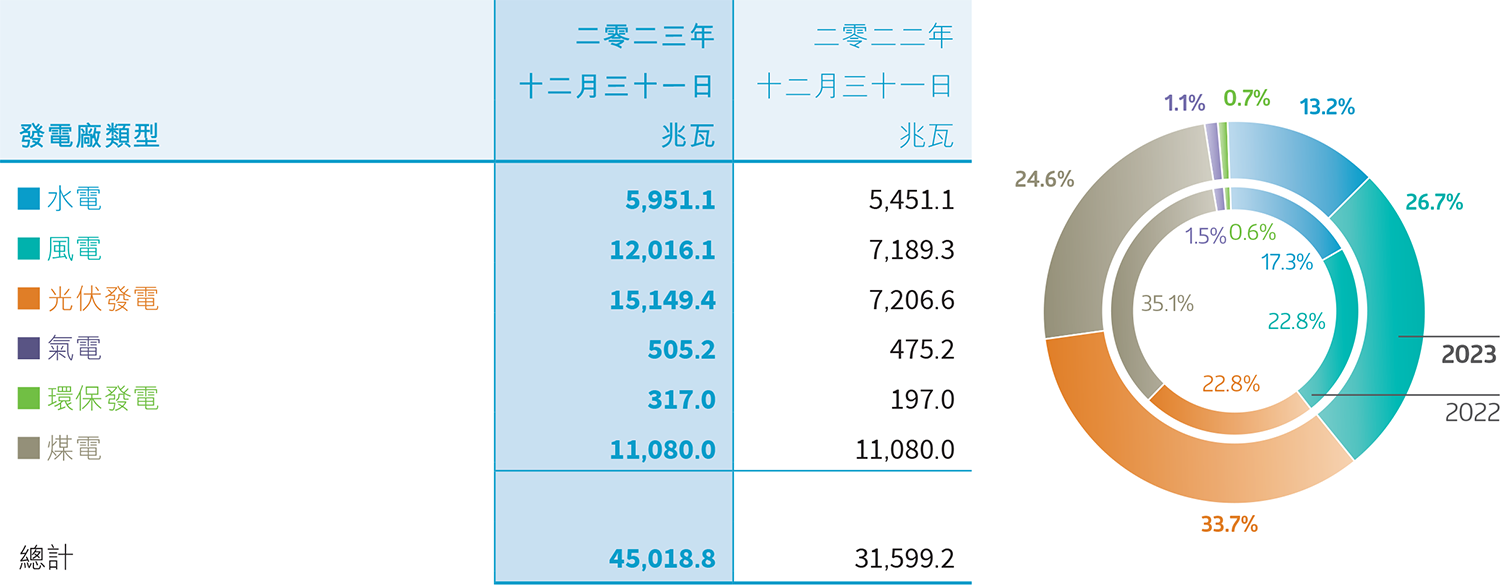

于二零二五年十二月三十一日,本集团发电厂的合并装机容量为54,753.7兆瓦,同比增加5,362.8兆瓦或10.86%。本集团清洁能源的合并装机容量(包括水电、风电、光伏发电、气电及环保发电)为44,933.7兆瓦,占本集团合并装机容量总额约82.07%,较上年度上升约1.95个百分点。

本集团于二零二五年十二月三十一日的合并装机容量详情载列如下:

本集团于年内投入商业运营及收购的发电机组按类型列示如下:

二零二五年是国家布局「十五五」规划承上启下的关键之年,本公司将积极响应国家战略,聚焦发展绿色低碳能源,加速构建新型电力体系,并坚持高质量发展。回顾年内重点项目情况如下:

中电普安风光火储一体化示范项目

本公司附属公司中电(普安)新能源有限责任公司的风光火储一体化示范项目规划装机容量1,000兆瓦,涵盖700兆瓦的光伏发电、 300兆瓦的风力发电,以及不同阶段的储能设施。该项目位于中国贵州省,采用集中控制智慧化调度,实现24小时全站设备运行监控,深度融入智慧场站建设思路等先进模式,保障项目营运创优、安全高效。该项目不仅是贵州省「十四五」电力发展规划重点项目之一,也是南方电网所属区域能源结构创新创优的典型范例。二零二五年,该项目项下的席草冲及金竹坪光伏电站合计容量166兆瓦已并网发电并投入商业运营。该项目不仅可有效降低大气污染物排放,改善环境质素,更能促进当地产业多元化转型,协助解决当地就业难题。

新疆电力源网荷储一体化项目

本公司附属公司中电呼图壁新能源有限公司的300兆瓦源网荷储一体化项目已于二零二五年全容量并网。该项目位于中国新疆维吾尔自治区呼图壁县,充分利用当地丰富的光照资源,建设及配套75兆瓦╱300兆瓦时的储能设备,严格契合国家新型电力系统建设中「源网荷储协同发展」的政策要求。项目投运后,每年预期可节约大量标准煤消耗,减少二氧化碳排放,有效减轻环境污染、保护生态环境及促进当地经济发展。

大稼平革水光互补农业光伏发电项目

本公司附属公司黎平清水江新能源有限公司的200兆瓦水光互补农业光伏发电项目已于二零二五年全容量投入商业运营。该项目位于中国贵州省黎平县,充分利用可再生能源,不占用基本农田及林地。项目发电全过程无废气、废水及固体废弃物产生,可有效保护当地生态环境,同时推动光伏发电产业与农业融合发展,助力当地产业多元化升级,深度契合国家乡村振兴战略与绿色能源发展政策,实现生态效益与社会效益双提升。

柳毛湖风电项目

本公司附属公司密山市北岭风力发电有限公司的200兆瓦风电项目已于二零二五年全容量并网投运。该项目位于中国黑龙江省,配备40台风机,包括配套建设储能削峰系统。项目投运后,预计每年可节省大量标准煤消耗及减少二氧化碳排放,为密山市乃至黑龙江省构建一体化能源体系提供重要支撑。

滨州渔光互补光伏发电项目

本公司附属公司滨州电投新能源发展有限公司的200兆瓦渔光互补光伏发电项目已于二零二五年投产。该项目位于中国山东省,采用「光伏发电+水产养殖」开发模式,充分利用盐碱滩涂地资源,实现土地资源高效复合利用,推动光伏发电与渔业深度融合。项目投产后,不仅有效助力绿色低碳转型,为当地创造大量就业机会,为推动地方稳增长、调结构、促民生发挥积极作用。

晋中市榆次区光伏发电项目

本公司附属公司晋中市榆次区众凌新能源有限公司的榆次300兆瓦(一期100兆瓦)光伏发电项目已于二零二五年全容量投产。该项目选址于山地丘陵地形,海拔介于768至1,814米,充分利用山地闲置土地资源,直流侧装机容量120兆瓦峰值,包含规划54个光伏子阵,总计安装252台300千瓦、126台196千瓦组串式逆变器,年平均发电量预期约为165,495兆瓦时。该项目的开发有助当地产业结构升级,促进当地新能源产业发展,具有良好的社会效益及经济收益。

大通湖渔光互补光伏发电项目

本公司附属公司中电(大通湖)能源发展有限公司的两个装机容量合共290兆瓦的渔光互补光伏发电项目已于二零二五年实现全容量并网发电。该等项目位于湖南省,配套建设一座220千伏升压站及一回220千伏送出线路。光伏电站按「无人值班,少人值守」的原则进行设计,采用「板上发电、板下养鱼」的渔光互补模式实现土地资源高效复合利用。该项目可节约标准煤消耗及减少二氧化碳、二氧化硫及氮氧化物排放,促进农村用能清洁化,从而为「渔、电、环保」带来显著的经济、环境和社会效益。

本集团坚持以科技创新为引领,持续推进数智化转型及战略性新兴产业布局,加大科技研发投入,聚焦清洁能源领域关键技术创新及数字化、智慧化技术应用,进一步夯实产业竞争优势。此外,我们积极培养和引进高端技术人才,加快培育与能源相关的战略性新兴产业,推动科技创新成果向实际生产力转化,为产业高质量发展赋能。

智慧储能

二零二五年,本公司附属公司新源智储在储能系统研发、市场拓展及运营能力方面均实现重大突破。

年内,新源智储高标准完成实验室各项建设任务,严格对标国家级实验室建设规范,完成7项大型储能试验平台建设,申请发明专利56项、制订标准20项,向应急管理部报送代表性成果12项。此外,重点实验室顺利通过国家应急管理部现场验收考核。

海外市场布局取得突破性进展,成功签约智利、哈萨克两个百兆瓦级储能项目智慧化管理订单,在沙特利雅德建成首个海外储能云平台节点,具备海外区域资料合规服务能力,标志着新源智储储能智慧化服务正式迈向国际市场。

绿电交通

二零二五年,本公司联营公司启源芯动力持续深耕充换电领域,国内外市场布局与业务发展均取得显著成果,行业领先优势进一步巩固。海外业务实现重要突破,成功与国际矿业巨头达成合作,向蒙古国某矿区交付首批矿卡和换电站,投运首月换电超500次、换电量超25万度,成为启源芯动力交能融合业务全球化布局的重要落子,有效推动海外市场拓展进程。

国内市场方面,启源芯动力充换电网络建设与运营规模持续扩容,截至二零二五年底,在建及建成重卡充换电站超过1,600座,覆盖全国208个地级市,服务的电动车辆累计运行超44亿公里。启源芯动力于重卡换电站市场占有率保持行业第一。充换电走廊建设成果丰硕,不仅贯通G110国道干线、甬金高速干线、海南环线等多条干线,更顺利完成交通强国建设试点核心任务目标 — 打通并投运跨越7省区13市全长超2,200公里、全国最长的重卡充换电廊道,实现跨区域联动运营。同时,在技术创新与电网互动领域取得重要成果,启源芯动力成功完成百兆瓦级换电站聚合与电网互动示范验证,展现良好涉网运行特性,为电网稳定运行提供有力支撑。

标准化建设方面,启源芯动力持续发挥行业引领作用,累计主导及参与编制国际、国家、行业各类标准数十项,标准体系建设持续完善,进一步夯实启源芯动力在行业内的技术与标准话语权。

在建项目

于二零二五年十二月三十一日,在建项目的合并装机容量为4,467兆瓦,全部皆为清洁能源项目,包括位于山西省、山东省、河北省、贵州省及江苏省等多个大型风电和光伏发电项目。

新发展项目

本集团目前正在开展前期工作的新项目(包括已向中国政府申请审批的项目)装机容量总额约为28,000兆瓦,全部皆为清洁能源项目,并主要分布于山东省、山西省、新疆维吾尔自治区及黑龙江省等具有发展潜力的区域。该等项目包括山东半岛南装机容量总额9,000兆瓦海上风电项目、新疆哈密巴里坤1,000兆瓦风电项目、第九师白杨市170团国家电投500兆瓦风电项目、山西省晋中市榆次500兆瓦光伏项目等。

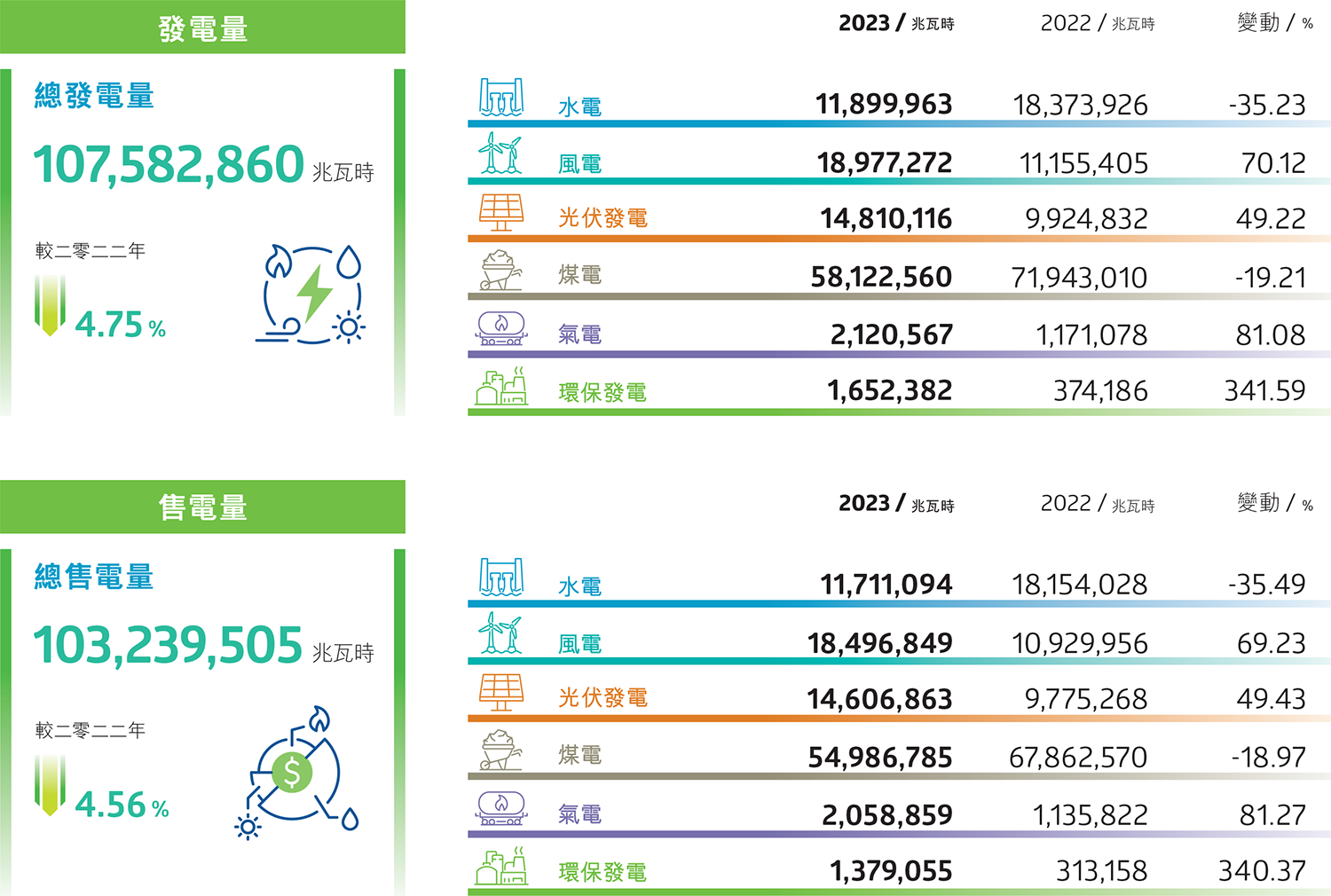

二零二五年,本集团的发电量及售电量详情载列如下:

二零二五年,本集团总售电量为126,332,861兆瓦时,较上年度减少1.27%,各发电板块的售电量与上年度比较,变化如下:

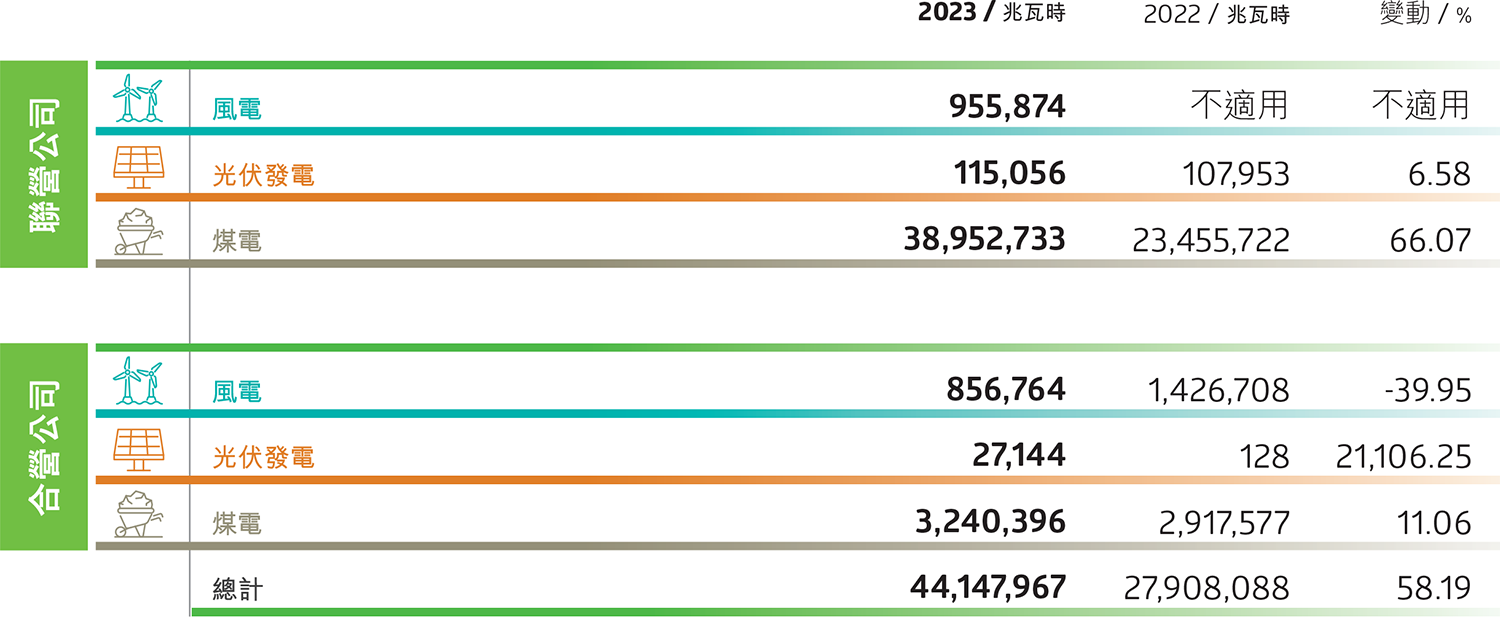

二零二五年,本集团主要联营公司及合营公司的售电量详情载列如下:

二零二五年,本集团附属公司总售热量达24,905,715吉焦,较上年度增加2,035,200吉焦或8.90%。此增长主要受惠于本集团之积极市场拓展举措,显著扩大其客户群,以及用热需求有所增加。相反,本集团主要联营公司及合营公司合计录得售热量18,138,731吉焦,同比减少319,081吉焦或1.73%,主要是由于一家联营公司的供热减少所致。本集团的售热业务相关利润在综合损益表中被分类为其他收益及亏损。年内,售热及出售煤炭、煤炭副产品、备件与其他贸易利润合计为人民币343,590,000元(二零二四年:人民币285,740,000元),较上年度增长20.25%。

为进一步夯实供热业务核心能力,提升整体供热保障水平,本集团于二零二五年开展并完成了多项改造工程,主要包括福溪发电丝丽雅供热改造项目、三江新区四川时代供热改造项目、神头发电集中供热工程、商丘热电热网首站改造项目、霸州环保油田农场供热工程项目、中电(成都)综合能源有限公司爱乐达拓维支线管网建设项目等,这些工程将推动供热能力持续提升。

本集团积极应对国家电力行业的市场化改革,加强对电力市场政策与规则的研究,尤其在电力现货交易、绿证╱绿电及碳排放配额等核心领域,不断优化市场交易策略。本集团通过增加参与市场电交易,已经争取更多市场售电量及扩大其市场份额。各省附属公司亦组建其电力营销中心,以吸引及留住目标客户。年内,绿证及绿电交易量较上年度分别增长约57%及17%。

二零二四年,新的煤电电价在全国实施,通过「容量电价」和「电量电价」双重结构优化煤电收入。市场交易电价的溢价略有下降,主要是由于其他电源增加参与现货市场,拉低市场交易电价,但容量电价(即按照回收燃煤发电机组一定比例固定成本的计算方式确定)提供了稳定的综合电价。

尽管相对于基准电价的溢价比例处于较低水平,但考虑到容量电价后的综合电价基本保持平稳,显示容量电价政策对市场交易电价的调节作用。

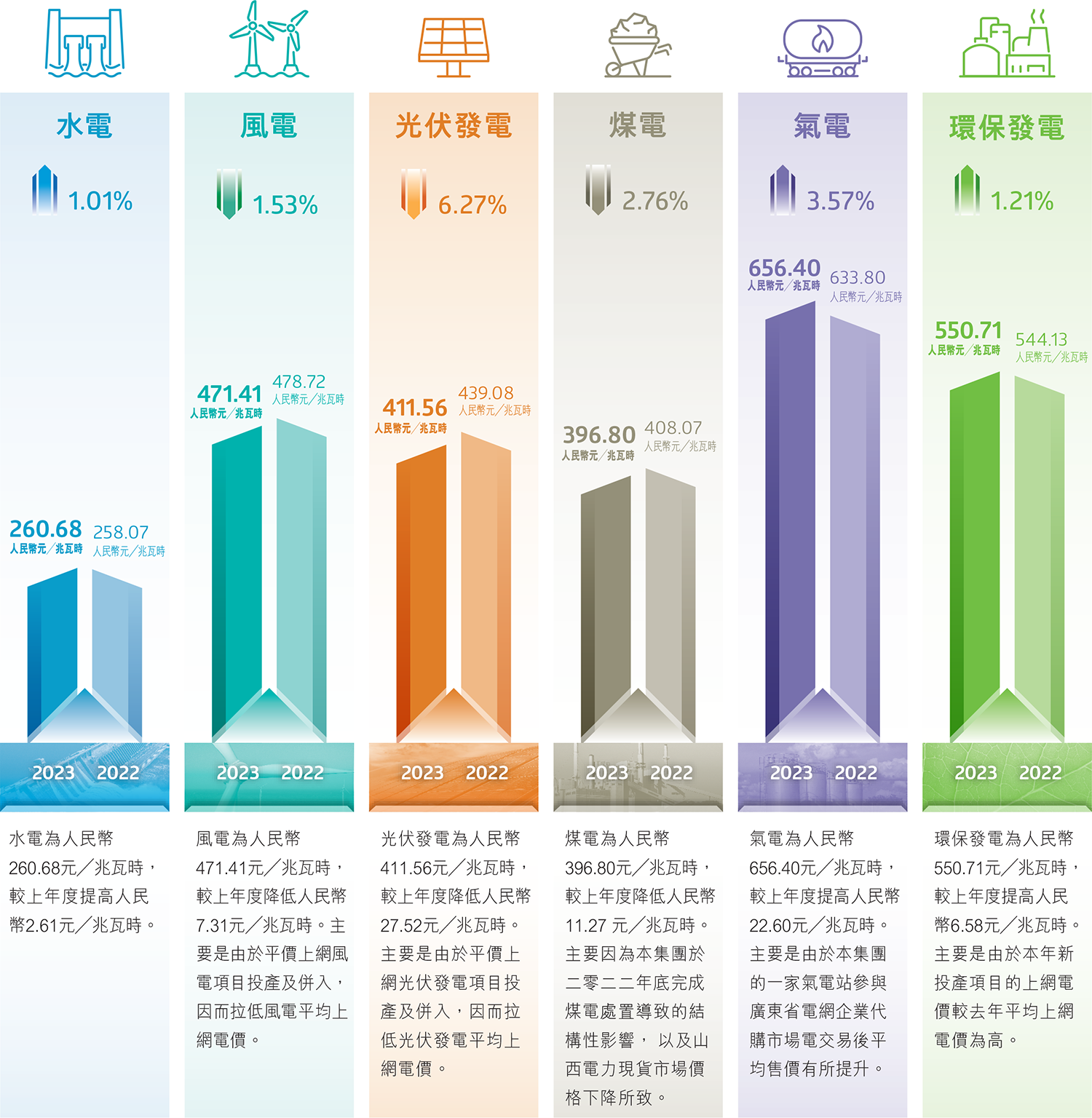

自二零二五年六月一日起,中国所有可再生能源电源所产生的电力(即光伏发电及陆上和海上风电)必须全面参与电力现货市场,并按市场价格进行交易。在此背景下,本集团各发电板块于二零二五年所产生电力的平均上网电价与上年度之比较如下:

由于储能行业竞争与上年度相比日趋激烈,产品平均单价按年下跌。激烈的竞争环境对利润率构成压力,并导致收入及利润均出现同比下降。因此,储能业务收入为人民币2,304,314,000元,同比减少人民币1,603,928,000元或41.04%。本年度利润为人民币11,886,000元,较上年度负向变动人民币74,694,000元。

| 地址 | 香港湾仔港湾道18号中环广场63层6301室 |

| 电话 | (852) 2802-3861 |

| 传真 | (852) 2802-3922 |

| 电邮 | ir@chinapower.hk |